은행 “리스크 관리는 당연” 불만 은행권이 내우외환에 휩싸였다. 초저금리로 경영 여건은 ‘바닥’인 터에 ‘보신주의’의 낙인이 화살처럼 내리꽂히고 있다. 박근혜 대통령의 질타를 시작으로 금융당국의 보신주의 손보기가 발 빠르게 진행 중이다.

은행권에선 항변과 읍소가 새나온다. 한 시중은행 임원은 28일 “리스크 관리는 당연히 하는 것인데 이를 부정적 뉘앙스로 보신주의라고 말하는 것일 뿐”이라며 “정부 말 들으면 은행은 망한다”고 잘라 말했다. 그는 “벤처기업 등 리스크가 큰 투자는 ‘하이 리스크 하이 리턴’을 원하는 투자자들로 벤처캐피탈을 조성해 투자하도록 해야지 은행 팔을 비틀면 안 된다”고 했다.

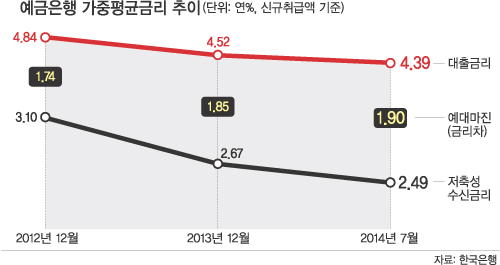

그러나 이마저도 개선의 의미로 해석되지는 않는 상황이다. 신한은행 관계자는 “예대금리차는 신규취급액보다 잔액 기준으로 보는 게 맞는데, 신규가 잔액보다 금리차가 작기 때문에 잔액 기준 금리차는 앞으로도 점점 떨어질 것”이라고 말했다. 수익성이 계속 나빠질 것이란 얘기다. 우리은행 관계자도 “2008년 이전엔 신규취급액 기준 금리차가 2% 중반 이상, 잔액기준으로는 3% 이상이었다”며 “막막한 상황”이라고 말했다.

한 시중은행 지점 관계자는 “보신주의고 뭐고 요즘은 ‘님’ 때문에 난리다. 마진 없는 대출의 경우 껍데기만 있다고 해서 승인도 나지 않는다”며 영업난을 호소했다. 그는 “20여년 근무하는 동안 경기에 관계없이 영업목표가 줄어본 적이 없다”면서 “이익 창출 기반이 바닥인 상황에서 은행들이 피 터지게 싸우는 상황”이라고 말했다. ‘님’이란 금융업 수익성의 핵심지표인 순이자마진(NIM)을 말한다. 예대금리차에 유가증권 이자까지 포함한 것으로 은행 이익의 80∼90%가 여기에서 나온다. 전통적 이익 기반이 바닥이다 보니 수수료 위주 영업에 치중하고 카드, 보험 판매에 열을 올리며 예금은 보통예금과 같은 ‘저비용 예금’ 유치에만 혈안이 되는 왜곡 현상이 일상화했다고 그는 말했다.

류순열 선임기자, 이현미 기자 ryoosy@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 우주항공청과 존 리](http://img.segye.com/content/image/2024/04/24/128/20240424518768.jpg

)

![[세계포럼] ‘절대의석’이 부른 삼권분립 위기](http://img.segye.com/content/image/2023/06/07/128/20230607522919.jpg

)

![[세계타워] 허먼 멜빌의 ‘모비딕’ 완독기](http://img.segye.com/content/image/2024/01/31/128/20240131519365.jpg

)

![[다문화칼럼함께하는세상] 언제까지 미생일까?](http://img.segye.com/content/image/2024/04/24/128/20240424518742.jpg

)