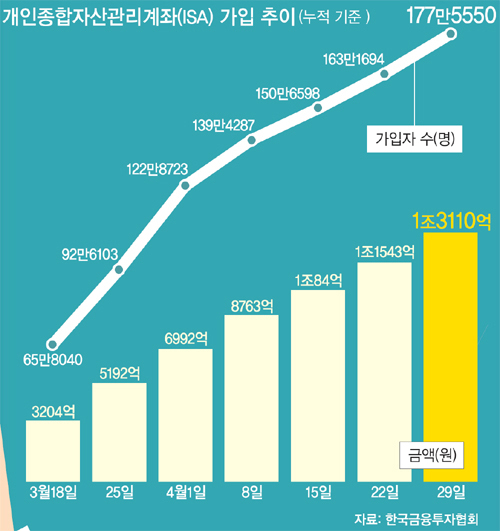

한국금융투자협회에 따르면 지난달 29일 가입자 177만명을 넘어선 ISA는 ‘국민 재테크 통장’으로 자리를 잡아가고 있다. 지난달 29일 현재 전체 가입금액은 1조3110억원인데, 이 중 투자자가 직접 상품을 선택하는 신탁형이 1조2359억원으로 94.3%를 차지한다. 금융회사가 투자자를 대신해 적정한 상품을 택하는 일임형은 751억원으로 5.4%에 그쳤다.

금융업권별로 보면 가입자는 전체의 90%를 차지하는 은행이 압도적으로 많다. 가입금액 역시 은행이 전체의 65%인 8546억원을 유치했다. 이에 반해 1인당 평균 가입금은 증권이 259만원으로 은행 53만원을 멀찌감치 따돌렸다. 200만원을 초과하는 순이익에는 상대적으로 부담이 적은 9.9%의 분리과세가 적용되는 만큼 고액 자산가들이 증권사의 특화 서비스로 몰린 것으로 분석된다.

ISA를 판매하는 은행이나 증권사, 보험사는 ‘대세 상품’이라며 당장 가입하라고 권하지만 그리 서두를 일은 아니라는 게 전문가들의 조언이다. 예·적금 위주로 활용하려면 운용 수수료가 상대적으로 싼 신탁형 특별판매 상품을 골라 될 수 있으면 빨리 가입하는 게 유리할 수도 있지만, 펀드나 주가연계증권(ELS) 등 목표 수익률이 상대적으로 높은 상품을 낀 ISA에 가입하려면 투자 시기가 중요하다. 시장 상황과 전망을 살펴보고 될 수 있으면 저점에서 가입해야 한다.

금융투자협회가 다음달 신탁형 ISA의 수수료를 공시할 예정인 만큼 이후 판매사별로 비교해 가입하는 것도 좋은 투자전략이라 할 수 있다. 협회는 오는 7월 일임형 상품의 수수료와 수익률을 단계적으로 공시할 방침인 만큼 이때 이후로 투자시기를 늦추는 방안도 고려해볼 만하다. 다만 신탁형은 투자자마다 수익률이 제각각인 만큼 수익률 공시대상에 포함하지 않았다는 게 협회 측 설명이다. ISA가 보장하는 수익의 200만원까지 비과세 혜택을 보려면 5년간 돈을 묶어놔야 하므로 여윳돈 투자에 신중을 기해야 한다. 연봉 5000만원 이하 서민은 비과세 혜택이 250만원까지 확대되고 의무 가입기간도 3년으로 단축된다.

◆당장의 수익률에 현혹되지 마라

상대적으로 투자 문턱이 낮은 일임형 상품에 가입할 때 오는 7월 공시될 수익률만 기준으로 삼아서는 나중에 낭패를 볼 수 있다. 당장은 공격적 운영으로 좋은 성과를 낸 금융사가 3년 또는 5년 후에도 똑같은 수익을 내리라는 보장은 없는 법이다. 신탁형이라면 그 안에 담은 상품이 무엇이냐에 따라 수익률이 크게 달라지겠지만 일임형에서는 장기간에 걸쳐 꾸준하게 성과를 낼 수 있는 금융사의 전략, 이를 뒷받침하는 인력이나 인프라도 함께 점검해봐야 한다는 얘기이다.

노대희 신한은행 자산관리솔루션부 팀장은 9일 “ISA를 판매하는 금융사의 관련 전문조직, 특히 리서치 보조인력과 상품 분석 능력이 운용 매니저를 충분히 뒷받침하고 있는지 살펴봐야 한다”며 “계열사 관계인 은행과 증권사의 협업 모델이 갖춰졌는지, 나아가 이를 얼마만큼 활용하고 있는지 등도 정보수집을 통해 사전에 알아두는 게 좋다”고 말했다.

◆ISA보다 먼저 가입해야 하는 상품도 있다

근로자라면 먼저 연금저축이나 청약저축 등 세제 적격상품부터 투자해야 유리하다. ISA가 아무리 유리하다고 해도 즉각 혜택을 주는 세제 적격상품을 따라가지 못한다. 이렇게 투자한 뒤 여유자금이 있다면 ISA로 굴리면 된다.

ISA를 통해 투자할 수 있는 한도는 연간 2000만원까지 5년간 1억원이다. ISA와 한도를 공유하는 재형저축에 들어 있다면 그만큼 한도는 적어진다. 최근 시중은행이 재형저축 금리를 연 2%대로 내리면서 이자·배당소득에 대해 비과세 혜택을 받기 위한 7년 만기를 채우지 않고 해약하는 가입자도 늘고 있다. 그러나 재형저축은 이자·배당소득 전체에 대해 비과세가 적용되는 만큼 만기까지 유지하는 게 좋다.

황계식 기자 cult@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] “내 전임자는 바쁘다”](http://img.segye.com/content/image/2024/04/19/128/20240419515315.jpg

)

![[기자가만난세상] ‘세월호 증인’ 팽목항 기억되길](http://img.segye.com/content/image/2024/04/19/128/20240419515247.jpg

)

![[조경란의얇은소설] 아버지가 지금 있는 곳](http://img.segye.com/content/image/2021/10/29/128/20211029514141.jpg

)

![[박일호의미술여행] 싸움은 이제 그만](http://img.segye.com/content/image/2024/04/19/128/20240419515306.jpg

)