|

| ' |

6일 금융감독원에 따르면 퇴직연금의 가입자와 적립금은 지난 3월 말 현재 각각 606만명, 126조5000억원에 이른다. 이 중 H씨와 같이 원리금보장형으로 운용 중인 규모는 114조5000억원으로 전체의 90.5%를 차지한다. 정기예금과 보험, 주가연계파생결합사채(ELB), 국·공채 등 안전자산 위주로 투자하는 원리금보장형 퇴직연금은 한국은행이 기준금리를 사상 최저 수준인 연 1.25%까지 내린 여파로 수익률이 연 1%대까지 떨어졌다는 게 금융권 전언이다. 현재와 같은 저금리 기조에서는 저위험, 저수익을 추구하는 원리금보장형으로는 노후를 대비하기 어렵다는 부정적인 전망이 나오는 이유이다.

|

| NH농협은행 직원들이 국내 최초로 로보어드바이저(인공지능 기반 자산관리 서비스)를 활용해 은퇴설계와 퇴직연금 자산운용 기능을 연계, 고객별 맞춤형 포트폴리오를 제공하는 ‘NH로보-프로’ 상품을 선보이고 있다. NH농협은행 제공 |

주식과 펀드 등 위험자산에 보다 적극적으로 투자하는 실적배당형 상품은 단기적으로는 수익률이 원리금보장형에 뒤질 수도 있으나 장기적으로는 수익률이 높다는 게 금융권 분석이다. 지난해 말 현재 7대 시중은행의 실적배당형 퇴직연금 수익률은 연평균 6.5%로 원리금보장형(3.7%)을 훨씬 웃돌았다. 누적 수익률에서는 19%포인트나 차이가 났다.

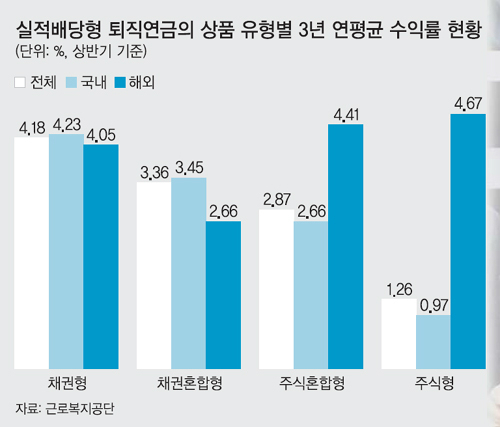

실적배당형에서도 포트폴리오에 따라 수익률 차가 컸다. 근로복지공단이 올해 상반기 기준 은행과 자산운용사, 생명·손해보험사의 실적배당형 상품을 상대로 3년 연평균 수익률을 분석한 결과 채권형 4.18%, 채권혼합형 3.36%, 주식혼합형 2.87%, 주식형 1.26% 순으로 나타났다. 채권형 상품의 수익률 호조는 국내외 경기둔화로 안전 자산인 채권으로 시중 자금이 몰려 가격 강세를 보인 덕분으로 분석됐다. 최근 3년간 ‘박스피’(박스권+코스피)라 놀림받을 정도로 주식시장이 박스권에 갇힌 여파로 주식형의 수익률은 상대적으로 지지부진한 모습을 보였다는 게 공단 측 설명이다. 이런 수익률 추세를 반영해 실적배당형 퇴직연금 중 국내 채권혼합형 상품이 전체 순자산 총액의 67.05%를 차지했다. 국내 채권형이 12.88%, 해외 채권혼합형이 7.60%로 이들 상위 3개 유형이 대다수인 87.53%를 차지했다.

운용사별 3년 누적 수익률 1위는 국내 채권형에서 미래에셋생명(17.04%), 해외 채권형에서는 미래에셋자산(15.10%)이 각각 차지했다. 미래에셋자산은 국내 주식혼합형에서도 13.35%로 2관왕에 올랐다. 이스트스프링도 국내 채권혼합형(21.08%)과 국내 주식형(27.34%)에서 정상에 올랐다. 해외 채권혼합형에서는 한화운용(20.62%), 해외 주식형에서는 하이운용(47.91%)이 각각 수위를 달렸다. 전체적으로 수익률이 처지는 주식형에서도 최고 50% 가까운 수익률이 난 만큼 상품 유형보다 운용사 선정에 무게중심을 두고 가입해야 할 것으로 보인다.

퇴직연금 수익률이 변변치 않은 금융사를 상대로 계약 이전을 요구해 갈아타는 일도 쉬워졌다. 이달 들어 갈아타기는 5일 내 끝낼 수 있게 됐다. 가입자의 요청을 받은 금융사가 관련 계좌를 5영업일 내 옮겨주지 않으면 지연이자를 물어줘야 하기 때문이다. 그 기간이 14일 이내면 연 10%, 그 이후는 20%로 이자가 커진다. 금융사들은 아울러 원리금보장형 상품의 만기가 돌아오면 가입자에게 알려 반드시 운용 지시를 받아야 한다. 금융사들이 가입자 의사를 확인하지 않고 만기 적립금을 원리금보장형 퇴직연금에 다시 예치해 가입자가 피해 보는 사례를 막겠다는 취지에서다.

수익률이 떨어지는 개인형퇴직연금(IRP) 대신 괜찮은 개인연금으로 갈아탈 수도 있다. IRP는 근로자의 이직 또는 퇴직 시 퇴직급여를 쌓아두고 운용하다 55세 이후 연금 또는 일시금 형태로 받을 수 있는 전용계좌를 이른다. 지난 7월13일 이전에는 이런 갈아타기를 ‘일시금 인출’로 간주해 6.6∼41.8%의 퇴직소득세를 물어야 했다. 이제는 55세 이상이고, 연금 납입기간이 5년 지난 경우 세금을 면제받는다. IRP는 주식 등 수익형 자산의 편입 한도가 70% 미만으로 제한된 만큼 개인연금으로 자산을 옮기면 더욱 공격적으로 자금 운용을 할 수 있다는 장점이 있다.

갈아타기에 앞서 퇴직연금 상품별 또는 이를 취급하는 금융사의 운용기간별 중장기 수익률 등을 비교하는 일은 필수다. 고용노동부 퇴직연금제도 홈페이지(http://www.moel.go.kr/pension)나 금융감독원 퇴직연금 종합안내 홈페이지(http://pension.fss.or.kr)를 찾으면 이 같은 통합 서비스를 이용할 수 있다.

황계식 기자 cult@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 독일 대통령의 ‘케밥 외교’](http://img.segye.com/content/image/2024/04/23/128/20240423518924.jpg

)

![[데스크의눈] 노인을 위한 나라는 없다](http://img.segye.com/content/image/2024/02/27/128/20240227519474.jpg

)

![[오늘의시선] 22대 국회가 지구를 위해 해야 할 일](http://img.segye.com/content/image/2024/02/29/128/20240229519542.jpg

)

![[안보윤의어느날] 사람을 기다리는 사람](http://img.segye.com/content/image/2024/02/13/128/20240213515568.jpg

)