실질금리 마이너스 시대에 연금을 안전자산에만 묶어놓기보다 더 높은 수익을 낼 수 있는 다양한 금융자산에 투자하고자 하는 사람들이 늘고 있는 상황. 하지만 바쁜 일상에 쫓기면서 급속하게 바뀌는 투자환경까지 발맞춰 투자 포트폴리오를 제때 변경해 주는 일은 쉬운 일이 아니다. TDF는 가입자의 은퇴시점을 타깃데이트로만 선정해 놓으면 다양한 경제 변수를 바탕으로 생성한 ‘알고리즘’에 따라 투자 포트폴리오를 자동 변경해준다. 또 전 세계의 다양한 우량 자산에 폭넓은 분산투자를 시행하고 있기에 국내자산 투자에만 치중했을 때 생길 수 있는 높은 투자변동성 역시 적절히 방어할 수 있다.

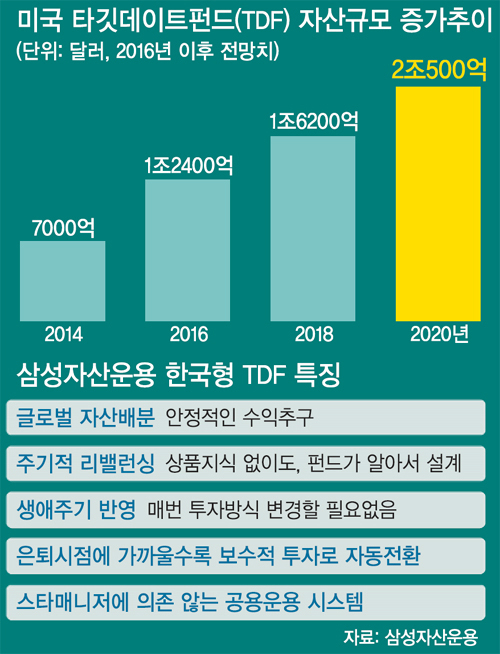

이 같은 장점 덕분에 금융투자에 대한 지식이 없어도 개인연금을 오랜 시간 효율적으로 적립해 나가고 싶어하는 투자자에게는 TDF가 안성맞춤이다. 이 펀드는 은퇴가 먼 시점에서는 주식 등 위험자산에 대한 투자 비중을 늘려 고수익을 좇는다. 반면 상대적으로 은퇴가 가까워 오면 채권 등 안전자산의 비중을 늘려가며 은퇴시기에 돌려받을 수 있는 총 적립금이 목표로 한 소득 대체율과 큰 차이가 없도록 조정하고 있다. 이미 미국 연금 상품시장에서는 2006년 출시 이후 TDF가 원화 기준 1000조원 가까이 팔리며 최고의 히트 상품으로 자리매김했다.

국내에 출시된 설정액 10억원 이상 TDF는 삼성자산운용의 6개 펀드로 지난 4월21일 출시 이후 3%대 중반 이상의 좋은 성과를 이어가고 있다. 11일 펀드평가사 KG제로인에 따르면 지난 7일 기준 ‘삼성 한국형TDF’ 6개의 평균 수익률은 설정 후 평균 3.6%를 기록했다. 2045년 퇴직을 계획한 투자자를 위한 2045펀드는 설정 후 수익률이 3.67%를 기록했고, 같은 기간 2040펀드는 3.71%, 2035펀드는 3.80%, 2030펀드는 3.63%의 수익을 냈다.

운용설정액 역시 5개월여 만에 472억원을 돌파했다. 지난 4월 삼성자산운용은 미국에서 1000조원 이상 판매된 연금 상품인 TDF를 한국 상황에 맞춰 개량해 출시한 바 있다. 스스로 운용할 필요가 없는 이 펀드는 은퇴시점을 고려해 위험자산 비중을 조절함은 물론 각국의 정치경제 상황을 고려해 투자 비중을 조절하고 있다. 매 5년 단위 은퇴 시점인 2020, 2025, 2030, 2035, 2040, 2045 펀드에 더해 최근에는 이미 은퇴한 투자자들을 위해 2015펀드도 출시된 상태다.

예컨대 현재 30세인 투자자가 60세에 은퇴하고 이후 30년간 90세까지 생존한다고 가정해 2045펀드에 가입할 경우 주식 비중이 청년기에는 79%까지, 그리고 은퇴 시점에는 29%, 이후 30년간 18%로 변화한다. 적극적 투자에서 보수적 투자로 자동 분산 투자가 이뤄지는 것이다. 주식펀드 내 자산 배분에서도 초기에는 성장주 펀드 중심에서 인컴 펀드 쪽으로, 채권도 하이일드 비중을 점차 줄이고 글로벌 채권 중심으로 안정성을 고려해 투자하게 된다.

투자전문가 및 은퇴설계전문가들은 현재 40% 수준에 머물러 있는 우리나라의 국민소득 대체율이 노후의 적정 생활비 수준에 비해 턱없이 모자란다는 평가를 내놓고 있다. 개인연금이나 퇴직연금 가입을 통해 20% 정도를 더 보충해 놓지 않으면 노후빈곤으로 힘들어질 수도 있다는 얘기다. 최근 초저금리 시대, 물가상승률까지 감안하면 개인연금을 예·적금에만 넣어 놓는 것은 실질적으로 원금을 잃는 것과 마찬가지다. 따라서 초고령시대에 대비해 금융상품에 대한 투자비중을 현명하게 늘려 수익률을 높여야만 한다는 게 투자전문가들의 공통된 의견이다.

오원석 삼성자산운용 연금영업팀 팀장은 “장기투자를 할 때엔 글로벌 자산배분과 적절한 투자자산의 편입비중 조정, 생애주기를 고려해야 한다”며 “진정한 의미의 노후 대비 분산투자는 글로벌 주식과 채권에 효과적으로 투자해 추가 수익 기회를 높이는 것이 관건”이라고 설명했다.

김라윤 기자 ryk@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 총선 민심이 백지수표인가](http://img.segye.com/content/image/2024/04/25/128/20240425520860.jpg

)

![[현장에선] OTT들의 구독료 배짱 인상](http://img.segye.com/content/image/2024/03/14/128/20240314519728.jpg

)

![[오늘의시선] 산으로 가는 연금개혁](http://img.segye.com/content/image/2023/01/05/128/20230105519484.jpg

)

![[세계와우리] 한국의 안보 포트폴리오와 ARF](http://img.segye.com/content/image/2024/02/15/128/20240215519554.jpg

)