|

| ' |

한국의 젊은층이 금융이해도와 금융태도면에서 심각한 문제를 안고 있는 것으로 나타났다.

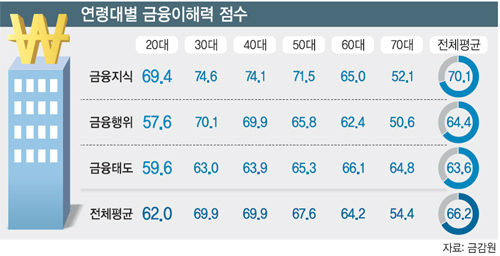

23일 금융감독원이 발표한 ‘2016년 전 국민 금융이해력 조사’ 결과에 따르면 우리나라 20대의 금융이해력은 62.0점으로 경제협력개발기구(OECD) 평균(64.9) 수준에 미치지 못하는 것으로 나타났다. 특히 평소 규칙적인 재무상태 점검을 비롯한 금융행위(57.6)와 미래를 위한 계획적 소비를 평가하는 금융태도(59.6)는 최하위권 수준인 것으로 확인됐다.

인플레이션의 의미를 비롯해 금융에 대한 이론적 지식 수준은 비교적 높은 편이었으나 실생활 지식은 역시 낮았다. 복리계산방법(35.0), 상환해야 하는 원리금에 대한 인지 수준(53.6)에 대한 평가는 17개국 중 꼴찌인 것으로 확인됐다.

금융감독원에 따르면 25세 이하 청년층의 신용카드 연체율이 5% 대로 전연령대에서 가장 높은 것으로 나타났다. 또 학자금대출 이외의 다른 대출을 받은 25세 전후 다중채무자의 연체율이 6% 내외로 증가했다. 20대에 채무가 연체되면 신용등급이 낮아져서 30대 이후에도 높은 이자율에 허덕일 수 있다. 은행의 신용대출 금리는 1∼2등급이 연 3∼4%대지만 5∼6등급은 4∼8%대, 7∼8등급은 6∼10%대로 올라간다.

교육 현장에서는 실생활과 괴리된 경제 교과서 개선을 주문했다. 2013년 청소년들의 금융 이해력을 높이기 위해 경제교과 안에 실생활 금융과 관련한 단원이 도입됐지만 전체 250여쪽 되는 교재에서 이 부분이 차지하는 비중은 36쪽으로 14%에 불과하다. 이마저도 실생활 금융편은 맨 마지막 단원으로 빠져 있어 제대로 진도를 못 나가는 경우가 태반이라고 일선 교사들은 지적했다.

홍은주 한양사이버대 경제금융학과 교수는 “우리나라 젊은이들은 부모에 대한 경제적 의존도가 높고, 어렸을 때부터 스스로 돈을 벌고 자금을 관리하는 연습을 해 볼 기회가 없다”면서 “어렸을 때부터 가정에서 체계적으로 돈을 관리하는 법을 배우고 대학에서도 경제교육을 의무화하는 등 실용교육을 강화해야 한다”고 조언했다.

김라윤 기자 ryk@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 책 외면하는 사회](http://img.segye.com/content/image/2024/04/18/128/20240418532102.jpg

)

![[현장에선] 총선 그 이후… 민심 되새겨야](http://img.segye.com/content/image/2023/10/04/128/20231004522416.jpg

)

![[세계와우리] 모스크바 테러, 푸틴에 양날의 칼인가](http://img.segye.com/content/image/2024/04/18/128/20240418532116.jpg

)

![[교육의미래] 부모 교육열 적정수준 유지해야](http://img.segye.com/content/image/2024/03/21/128/20240321519812.jpg

)