10세 아들과 8세 딸이 있는 직장인 윤경은씨는 아이들이 받은 세뱃돈을 어떻게 관리할지 고민이다. 해마다 친가와 외가 양쪽 할아버지 할머니는 물론 친척에게 받은 세뱃돈이 제법 두둑한데 매번 쌈짓돈으로 써버렸기 때문이다. 윤씨는 “매년 잘 모았다가 나중에 교육비로 쓰자고 결심하고는 마땅히 어디다 묻어둬야 할지 몰라 생활비로 써버리게 된다”며 “나중에 증여세를 내게 되는 건 아닌지 세금도 걱정”이라고 말했다. 전문가들은 세뱃돈을 차곡차곡 모아 향후 대학 등록금, 결혼 준비금 등에 보탤 수 있도록 종잣돈을 만들어주되, 자녀 스스로 저축의 중요성을 깨우칠 수 있도록 경제 교육을 병행하라고 조언한다.

자녀가 어리다면 단기간 높은 수익률을 기대하기보다는 주택청약저축이나 저축보험, 양로보험(생존보험의 저축기능과 사망보험의 보장기능을 혼합한 절충형 보험), 펀드 등 10년 이상 장기 상품에 가입해 안정적인 수익률을 기대하는 것이 낫다.

주택청약저축의 경우 가입 후 1년이 지나면 연 2.5%(이하 24일 기준), 2년 후면 연 3%의 금리로 일반 적금금리(연 2.0∼2.1%)보다 높다. 특히 일반 적금은 중도해지 시 금리가 연 1%로 떨어지지만 주택청약저축은 1년 이내에 해지하더라도 연 2%의 금리를 받을 수 있다. 또 매월 적립해야 하는 적금과 달리 세뱃돈처럼 비정기적으로 생기는 용돈을 그때그때 넣을 수 있어 월 납입에 대한 부담도 없다.

가입 후 10년이 지나면 비과세로 전환되는 저축성 보험이나 양로보험은 PB센터 고객들이 자녀를 위해 많이 찾는 재테크 상품이다. 우리은행 도곡스위트지점 김웅태 PB팀장은 “저축성보험이나 양로보험은 시중금리가 아무리 떨어져도 시중은행보다 높은 3.25%의 최저금리(변동금리)를 보장해주고 가입기간이 10년 지나면 비과세가 된다”며 “다만 1, 2년 내에 해지하면 원금 손실의 가능성이 있고 최소 3, 4년이 지나야 정기 예금보다 높은 수익을 낼 수 있는 만큼 장기 가입해야 유리하다”고 소개했다.

◆우대금리 주는 어린이전용 상품

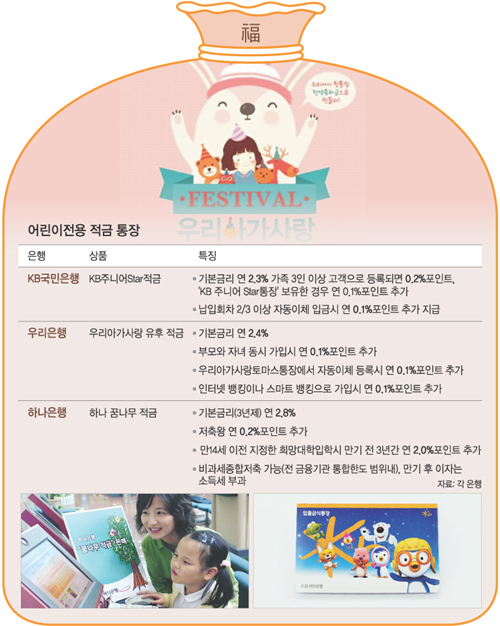

은행이나 증권사에서 출시하는 어린이 전용 적금이나 펀드에 가입하면 우대금리는 물론 금융·경제교실, 영어캠프 등 다양한 교육 기회도 얻을 수 있다. ‘뽀로로 통장’으로 유명한 KB국민은행의 ‘KB 주니어 스타 적금’은 만 18세 미만 어린이의 가족 수가 3명 이상이거나 ‘KB주니어스타 통장’을 같이 만들면 최고 연 2.7%의 이자를 준다. 오는 27일까지 가입하면 추첨을 통해 모두 211명에게 900만원 상당의 세뱃돈과 뽀로로파크 입장권 등을 선물한다.

우리은행의 ‘우리 유후 적금’은 부모와 자녀가 함께 가입하면 연 2.4%의 기본금리에 0.1%포인트의 이자를 더 얹어 준다. 2년 이상 가입하면 이자에 이자가 붙는 복리법이 적용된다. 하나은행의 ‘하나 꿈나무 적금’은 1년에 10회, 13∼18개월간 15회, 19∼24개월간 20회, 25∼30개월간 25회씩 저축하면 ‘저축왕’으로 선정돼 연 2.8% 기본 금리에 0.2%포인트의 우대 금리를 안겨 준다.

현행 세법으로는 만 18세까지는 10년 단위로 2000만원까지, 만 19세부터는 5000만원까지 증여세 공제 혜택이 있다. 예컨대 자녀에게 만 9세 때까지 2000만원, 만 18세까지 추가로 2000만원, 만19세 이후에 5000만원을 증여한다면 세금을 내지 않아도 된다. 이런 혜택을 받으려면 자녀 명의로 펀드에 가입할 때 미리 증여세 신고를 해둬야 한다.

하나은행 영업1부 PB센터 송미정 PB팀장은 “펀드는 짧은 기간에 수익률을 내기가 쉽지 않기 때문에 10세 미만이면 10년 정도 바라보고 어린이펀드나 가치주펀드에, 초등학교 고학년이나 중학생 이상은 펀드와 더불어 3년 이상 적금상품에 함께 가입해 필요할 때마다 연장하는 것이 좋다”고 추천했다. 그는 “기부나 봉사와 연계된 예·적금 상품에 가입해 돈이 불어나는 재미와 더불어 봉사와 나눔의 보람을 느낄 수 있도록 하면 경제와 기부 교육을 동시에 할 수 있다”고 덧붙였다.

금융 선진국에서는 자녀 명의 저축보다는 투자상품에 가입해 어려서부터 자연스럽게 경제 교육을 받도록 한다. KB국민은행 목동PB센터 공성율 팀장은 “국내 고객 중에서도 자녀가 어렸을 때 펀드에 가입한 뒤 초등학교 5, 6학년 정도 되면 직접 은행에 가서 통장정리를 하도록 하는 고객들이 있다”고 소개했다. 자녀 스스로 은행이나 증권사 지점을 방문해 본인 계좌를 확인한 뒤 잔액이 왜 늘거나 줄었는지, 주식은 왜 떨어졌고, 경기는 왜 나빠졌는지 등을 은행 직원 등에게 물어가며 답을 구하는 과정에서 자연스럽게 경제를 배우게 된다는 것이다.

김수미 기자 leolo@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 총선 민심이 백지수표인가](http://img.segye.com/content/image/2024/04/25/128/20240425520860.jpg

)

![[현장에선] OTT들의 구독료 배짱 인상](http://img.segye.com/content/image/2024/03/14/128/20240314519728.jpg

)

![[오늘의시선] 산으로 가는 연금개혁](http://img.segye.com/content/image/2023/01/05/128/20230105519484.jpg

)

![[세계와우리] 한국의 안보 포트폴리오와 ARF](http://img.segye.com/content/image/2024/02/15/128/20240215519554.jpg

)