#1 개인사업을 하는 박모(54)씨는 단독주택을 담보로 사업자금을 대출 받으러 얼마 전 서울의 한 저축은행을 찾았다. 하지만 창구 직원에게서 신규 부동산담보대출이 당분간 중단됐다는 말을 듣고 발길을 돌려야 했다. 박씨는 인근의 다른 저축은행을 찾았지만 이미 대출이 있는 후순위 담보물로는 대출이 불가능하다는 말만 되풀이했다. 박씨는 2?3곳을 더 방문하고서야 가까스로 15%의 고금리로 3000만원을 대출 받았다.

신용등급 낮아 대출 안 되고…

#2 회사원 김모(43)씨는 밀린 카드 빚을 갚을 급전이 필요해 서울의 한 은행을 찾았지만 신용등급이 너무 낮아 신용대출이 불가능하다는 통보를 받았다. 김씨는 하는 수 없이 A저축은행을 찾았지만 역시 낮은 신용등급 때문에 대출을 거절당했다. 김씨는 결국 신용등급이 낮아도 대출을 해주는 B저축은행을 가까스로 찾아내 울며 겨자 먹기로 연 39%의 고금리에 1000만원을 대출 받아 급한 불을 껐다.

서민 금융기관인 저축은행이 살인적인 대출 금리를 적용하고 있어 서민들의 고통이 가중되고 있다. 대부분의 저축은행은 신용등급이 낮으면 신용대출을 아예 취급하지 않거나, 높게는 39%가량으로 대부업체 못지않은 금리를 적용하는 실정이다.

15일 금융계에 따르면 저축은행들은 신규 주택담보대출의 경우 보통 12?15% 금리를 적용한다. 은행권이 보통 5% 중반대의 금리를 적용하는 것과 비교하면 두세 배가량 높은 수준이다.

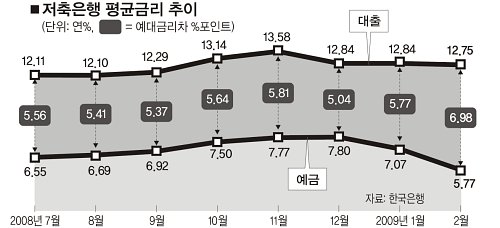

더구나 한국은행의 기준금리 인하로 은행권은 대출 금리가 계속 떨어지고 있지만 저축은행의 대출금리는 요지부동이다. 한은의 2월 금융기관 가중평균금리 동향에 따르면 저축은행의 일반대출 평균금리는 글로벌 금융위기 직전인 작년 8월 12.10%였으나 올 2월엔 12.75%로 되레 높아졌다. 한은의 기준금리 인하로 대출금리가 지속적으로 하락했던 은행권과 대조적이다. 반면 저축은행의 예금금리는 같은 기간 6.69%에서 5.77%로 0.92%포인트 떨어졌다. 이에 따라 같은 기간 예대금리차가 5.41%포인트에서 6.98%포인트로 확대됐다. 은행권의 2월 예대 금리차(2.34%포인트)에 비해 턱없이 높은 수준이다.

저축은행의 신용대출은 더욱 심각한 상황이다. 은행권에서 신용대출을 받기 어려운 7?10등급의 저신용자들은 저축은행 문을 두드릴 수밖에 없지만, 저신용자들에게 신용대출을 해주는 곳은 HK?솔로몬?현대스위스?제일 등 전국적으로 6곳뿐이고 금리도 보통 29.0?39.9%로 매우 높다. 작년 말 기준으로 7?10등급 저신용자 수는 816만명에 달해 사상 처음 800만명을 넘어선 상태다.

저축은행의 한 관계자는 “저축은행의 주택담보대출은 보통 1년으로 장기 대출이 불가능하고 은행보다 자금 조달 비용이 높은 구조적인 문제가 있다”며 “은행권보다 높은 수신금리 때문에 예대 마진을 고려해 담보대출 금리를 내리지 못하는 것이지 절대 폭리를 취하는 게 아니다”고 말했다.

최현태 기자 htchoi@segye.com

Copyright ⓒ 세계일보. 무단 전재 및 재배포 금지

![[설왕설래] 조선사회민주당](http://img.segye.com/content/image/2026/03/16/128/20260316518779.jpg

)

![[김기동칼럼] 사교육은 ‘필요악’인가](http://img.segye.com/content/image/2026/03/16/128/20260316518782.jpg

)

![[기자가만난세상] 통합특별시 ‘속도전’에 가려진 것들](http://img.segye.com/content/image/2026/03/16/128/20260316518757.jpg

)

![[김태웅의역사산책] 독립운동가 김마리아의 열정과 헌신](http://img.segye.com/content/image/2026/03/16/128/20260316518701.jpg

)

![[포토] 추소정 '매력적인 미소'](http://img.segye.com/content/image/2026/03/16/300/20260316519805.jpg

)